房貸借不了轉增貸?個人週轉金放貸攀升 13個月增加1兆

銀行限縮房貸,但個人週轉金放款餘額年增一成五,年成長比房貸快。(資料照)

銀行限縮房貸,但個人週轉金放款餘額年增一成五,年成長比房貸快。(資料照)

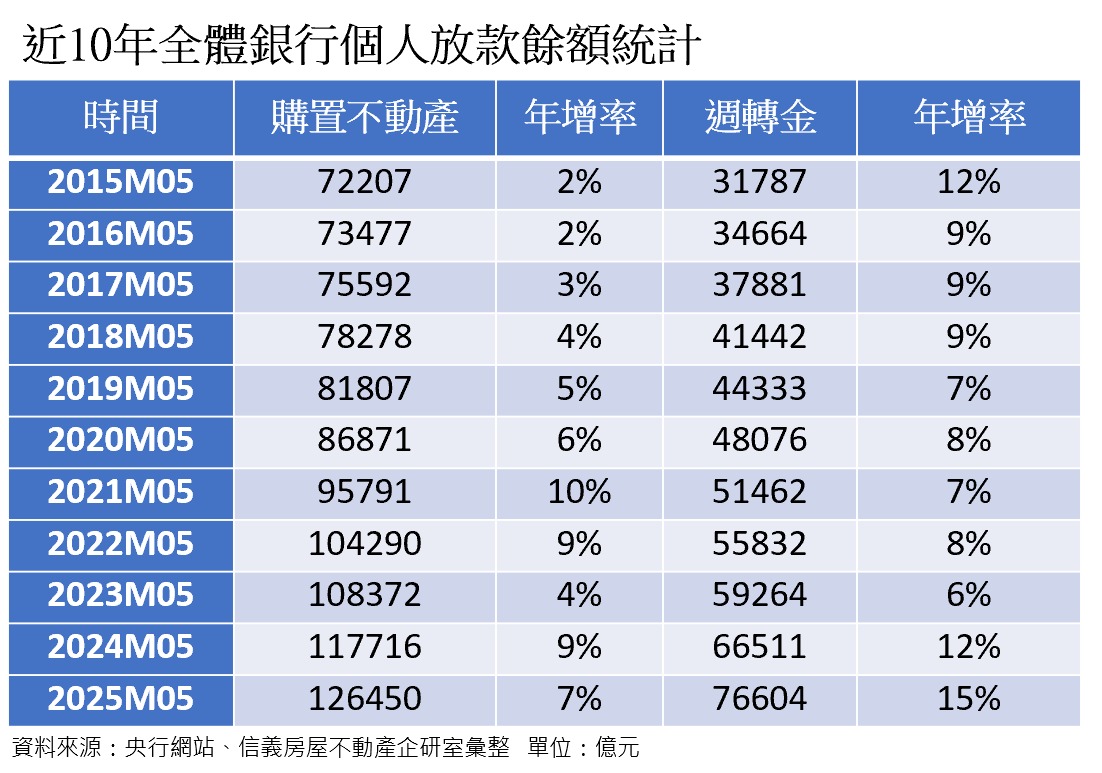

根據中央銀行的最新統計資料顯示,2025年5月全體銀行的個人購置不動產放款餘額達到12.6兆元,年增率下降至7.4%。然而,個人週轉金的餘額卻達到7.66兆元,年增率高達15.1%,顯示市場對資金的需求依然強勁。

信義房屋不動產企研室的專案經理曾敬德指出,雖然週轉金的種類繁多,但整體上反映了民眾對資金借貸的需求。他提到,回顧2013年下半年至2014年,當時房市景氣高漲,週轉金的年增率也超過10%。許多民眾因房價上漲而選擇將房屋轉增貸,進而進行投資或購車等行為。

而近期這一波的週轉金需求攀升,有不少民眾在增貸後,選擇投資股市或債市以獲取利息。其實,銀行在限縮房貸後,仍有爭取轉增貸的業務轉增貸的業務。不過,曾敬德強調,雖然銀行願意在週轉金上增加放款,但目前的管控措施相當嚴謹,增貸的週轉金用途必須符合當初的申請目的,並且不得流入房市,以避免變相增加貸款成數。

根據統計,去年9月個人房貸餘額為12.2兆元,年增率一度達到10%。然而,在央行的控管下,今年5月的房貸餘額雖然增至12.6兆元,但年增率已下滑至7.4%。相對而言,個人週轉金在5月達到7.66兆元,年增率持續高達15%,並且已連續16個月年增率超過10%,顯示市場對資金的需求依然強烈。

曾敬德指出,個人週轉金的用途多樣,可能包括企業主以個人名義借款周轉等情況。這幾年來,不限用途的借貸行為逐漸增多,許多人選擇用房屋增貸進行投資。雖然在景氣良好時這樣的做法不會造成太大問題,但在經濟不景氣時,民眾需特別留意資金是否出現虧損。曾敬德建議,開槓桿時應謹慎評估自身的承受能力,避免資金運作過於「緊繃」。