購屋利率碰到壓力點!房仲調查:消費者購屋意願大減 利率、成數都造成負擔

從房仲消費者調查,銀行房貸緊縮對民眾購屋意願大幅降低。(資料照)

從房仲消費者調查,銀行房貸緊縮對民眾購屋意願大幅降低。(資料照)

央行第4季理監事會如外界預期利率按兵不動,未加碼緊縮信用管制,但房市已經出現多空對峙反轉的訊號,永慶房屋公布最新一季消費者調查,高達7成認為銀行房貸緊縮是影響房市最關鍵的因素,對全台房價看漲的比例由上季的55%大幅下降為32%,看跌比例則增至33%,顯示消費者對於房價看法已呈現多空交叉,房價看法反轉。

永慶房屋業管部協理陳賜傑指出,過往研擬房地合一稅、平均地權條例修法之之際,都出現消費者房價看跌比例超越看漲,此次第七波信用管制上路,看漲比例大幅下滑,看跌則是大增,通常之後房價也真實反映下跌。

對銀行房貸緊縮及第七波信用管制帶來的效應,64%消費者認為購屋意願受到影響,其中,53%消費者購屋意願降低,甚至有11%消費者會中止購屋計畫,消費者購屋意願明顯受衝擊。同時表達房貸緊縮狀況短時間內並不會緩解,甚至46%消費者認為房貸緊縮可能會持續至2026年。

代表民眾的買屋力,一般是衡量貸款成數的多寡,根據此次調查,陳賜傑表示,發現68%消費者認為貸款額度最少需要買賣總價的7成以上,反映了房價持續高漲的背景下,多數家庭購屋能力受限,仍需依賴大額貸款才能一圓購屋夢。

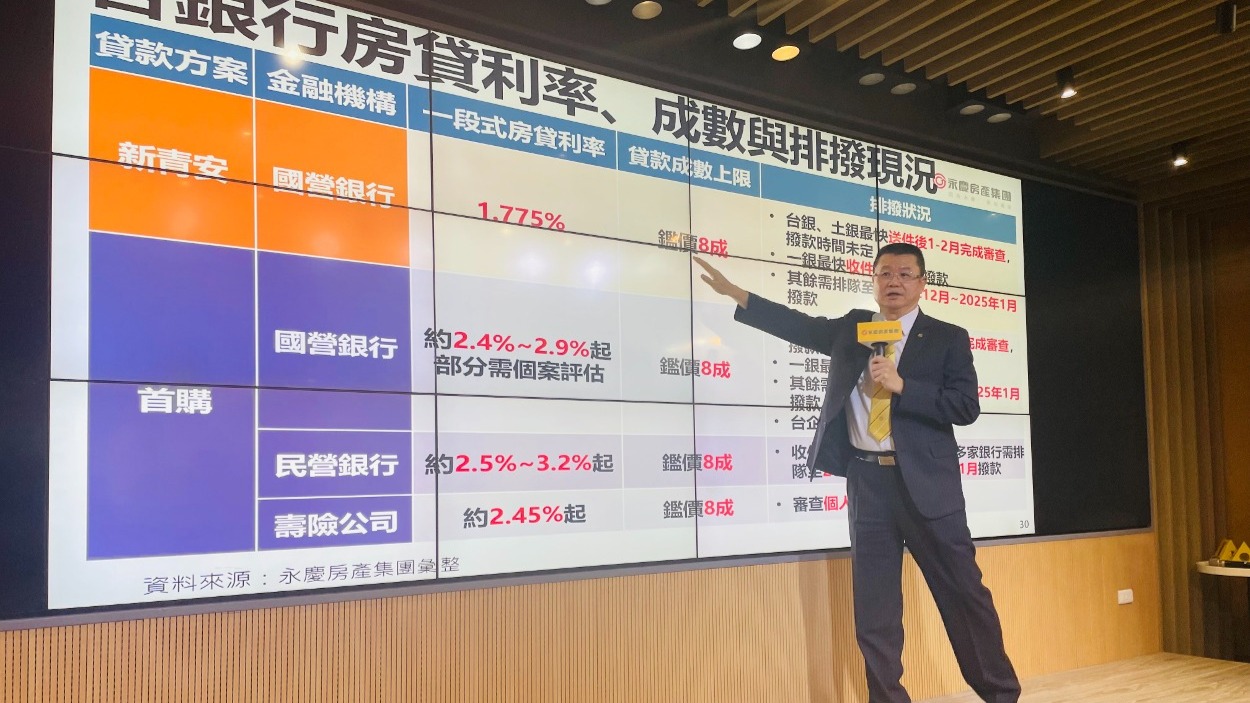

而對於房貸利率的承受度,近6成消費者認為房貸利率超過2.75%就會超過其負擔能力,由於目前市場上房貸利率的地板價已到2.5%左右,部分銀行甚至上調至3%,顯見消費者已難以負荷。

陳賜傑提醒,當前房市買氣轉冷,銀行房貸審核日益嚴格,放款也轉趨保守,對於房屋的鑑估值調降,造成貸款成數降低,無疑提高了購屋門檻。而消費者也認為房貸緊縮的狀況將持續至2025年,甚至是2026年以後,因此,銀行房貸緊縮成為影響2025年房市最關鍵的因素。

永慶房屋業管部協理陳賜傑指出,過往研擬房地合一稅、平均地權條例修法之之際,都出現消費者房價看跌比例超越看漲,此次第七波信用管制上路,看漲比例大幅下滑,看跌則是大增,通常之後房價也真實反映下跌。

對銀行房貸緊縮及第七波信用管制帶來的效應,64%消費者認為購屋意願受到影響,其中,53%消費者購屋意願降低,甚至有11%消費者會中止購屋計畫,消費者購屋意願明顯受衝擊。同時表達房貸緊縮狀況短時間內並不會緩解,甚至46%消費者認為房貸緊縮可能會持續至2026年。

代表民眾的買屋力,一般是衡量貸款成數的多寡,根據此次調查,陳賜傑表示,發現68%消費者認為貸款額度最少需要買賣總價的7成以上,反映了房價持續高漲的背景下,多數家庭購屋能力受限,仍需依賴大額貸款才能一圓購屋夢。

而對於房貸利率的承受度,近6成消費者認為房貸利率超過2.75%就會超過其負擔能力,由於目前市場上房貸利率的地板價已到2.5%左右,部分銀行甚至上調至3%,顯見消費者已難以負荷。

陳賜傑提醒,當前房市買氣轉冷,銀行房貸審核日益嚴格,放款也轉趨保守,對於房屋的鑑估值調降,造成貸款成數降低,無疑提高了購屋門檻。而消費者也認為房貸緊縮的狀況將持續至2025年,甚至是2026年以後,因此,銀行房貸緊縮成為影響2025年房市最關鍵的因素。