真難貸!房貸授信額度、件數全面下滑 市場只剩這類人貸得動

銀行核貸利率和成數條件都相較過往嚴苛 (圖/台灣房屋提供)

銀行核貸利率和成數條件都相較過往嚴苛 (圖/台灣房屋提供)

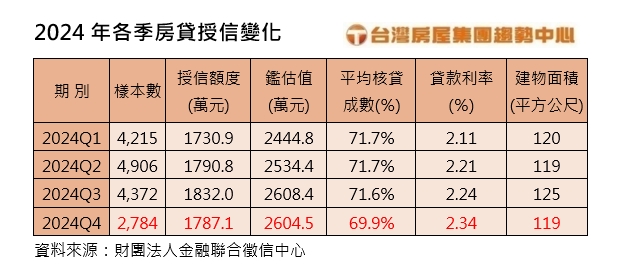

第七波信用管制上路後,房屋貸款變得不好貸,實際上從聯徵中心資料也可窺見一二。根據去年第四季房貸授信件數不僅減少,就連授信額度也下降;目前市場上只剩新青安還貸得動,專家並指出,即便是順利申貸,不論建物面積和鑑估值都縮水。

在央行出手後,房市明顯降溫,台灣房屋集團趨勢中心執行長張旭嵐表示,現在許多購屋族動彈不得!銀行審核速度和標準的趨向嚴格,透過利率門檻來過濾客戶。

現在市場上換屋族觀望,只剩新青安還貸得動,順利申貸的物件也都偏向低總價、小坪數,因此建物面積和鑑估值都縮水。

2024年Q4房貸授信減少至2784件,季減36.3%;授信額度也下降45萬,核貸成數減少1.7個百分點,唯一上升的是貸款利率,增加0.1個百分點。

進一步觀察去年第四季各年齡層和申貸狀況,以40~50歲的申貸人為主力,占33%,核貸成數以30歲以下購屋者最高,達71.7%,利率則是60歲以上最高,2.48%,而40歲以上的申貸者,鑑估成數達100%以上。

張旭嵐分析,資深購屋族經濟能力強,購屋總價高,多屬於第二屋置產的非首購類型,因此核貸利率和成數條件都較嚴苛;而其中也不乏舊屋轉貸或預售屋完工申貸,由於進入貸款階段的房價已經增值,因此鑑估成數都比原始合約價略高。至於青年首購族,仍可爭取最高8成的新青安貸款,所以整體的核貸成數相對突出。

對目前市場關心本周理監事會議是否會有第八波信用管制?第一建經研究中心副理張菱育指出,由於目前住宅貸款餘額、五大行庫新承作放款金額的增速已趨緩,建築貸款餘額自去年Q4以來更持續下降,而1月新青安房貸受理戶數3393戶,是上路以來單月最低量,可見房市已逐漸降溫,央行調降不動產放款集中度的目標已有成效,因此現階段應會在既有政策上強化金檢,取代更嚴格的管制手段。

由於目前央行加強金檢,銀行內控標準也提高,張旭嵐提醒,今年有意購屋的自用族群,自行評估收支比先以50%來估算,也就是將房貸金額,以及其他學貸信用卡等每月需繳的固定負債支出,控制在在每月收入的一半以內,核貸機率和成數條件才比較高。

在央行出手後,房市明顯降溫,台灣房屋集團趨勢中心執行長張旭嵐表示,現在許多購屋族動彈不得!銀行審核速度和標準的趨向嚴格,透過利率門檻來過濾客戶。

現在市場上換屋族觀望,只剩新青安還貸得動,順利申貸的物件也都偏向低總價、小坪數,因此建物面積和鑑估值都縮水。

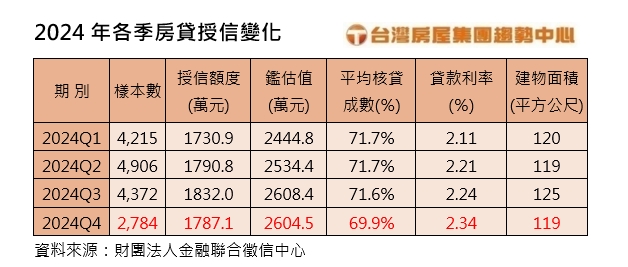

2024年Q4房貸授信減少至2784件,季減36.3%;授信額度也下降45萬,核貸成數減少1.7個百分點,唯一上升的是貸款利率,增加0.1個百分點。

進一步觀察去年第四季各年齡層和申貸狀況,以40~50歲的申貸人為主力,占33%,核貸成數以30歲以下購屋者最高,達71.7%,利率則是60歲以上最高,2.48%,而40歲以上的申貸者,鑑估成數達100%以上。

對目前市場關心本周理監事會議是否會有第八波信用管制?第一建經研究中心副理張菱育指出,由於目前住宅貸款餘額、五大行庫新承作放款金額的增速已趨緩,建築貸款餘額自去年Q4以來更持續下降,而1月新青安房貸受理戶數3393戶,是上路以來單月最低量,可見房市已逐漸降溫,央行調降不動產放款集中度的目標已有成效,因此現階段應會在既有政策上強化金檢,取代更嚴格的管制手段。

由於目前央行加強金檢,銀行內控標準也提高,張旭嵐提醒,今年有意購屋的自用族群,自行評估收支比先以50%來估算,也就是將房貸金額,以及其他學貸信用卡等每月需繳的固定負債支出,控制在在每月收入的一半以內,核貸機率和成數條件才比較高。