全台新增房貸創7年新低!審核太嚴又成數、利率條件太差 件數幾近對半砍

2025Q1全國新增房貸核貸量大幅減少。(圖/台灣房屋提供)

2025Q1全國新增房貸核貸量大幅減少。(圖/台灣房屋提供)

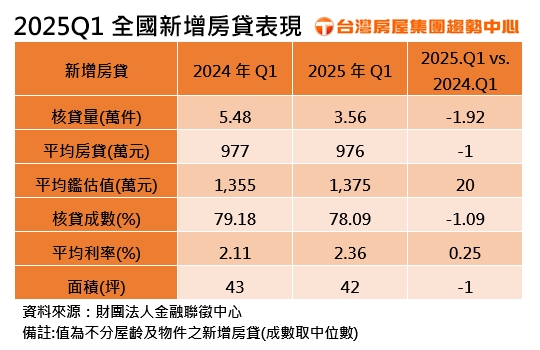

銀行緊縮資金,房貸愈來愈不好貸,反映在最新第一季新增房貸核貸件數,果然驟減腰斬。台灣房屋統計金融聯徵資料顯示,全國今年第一季新增房貸件數約3.56萬件,與2024年第一季的5.48萬件相比,減少近2萬件,這是近七年來的最低點,顯示出整體買氣明顯回落。

台灣房屋集團趨勢中心執行長張旭嵐指出,2024年房市一度景氣旺盛,第二季全國核貸量高達6.5萬件,創下近17年來的最高峰。然而,隨著央行於同年九月推出第七波信用管制限貸令,嚴格控管不動產放款比率,銀行開始排隊撥款,甚至暫停收件,導致自去年第三季起,全國核貸量逐季下滑。今年首季,受到打炒房效應及川普關稅政策影響,全球經濟震盪,進一步影響股市與房市信心,購屋者的態度轉向保守觀望,整體核貸表現雪上加霜。

進一步分析,今年第一季全國平均房貸金額為976萬元,這是自2024年第二季以來首次回落至千萬元以下,為近一年的新低。平均核貸成數僅為78.09%,創下近五年來的最低紀錄;而平均利率則上升至2.36%,為近17年來的最高點。這些變化使得整體核貸條件比第七波管制發布前更加嚴苛,平均購屋面積也縮小至42坪,成為歷史上最迷你的購屋面積。

台灣房屋集團趨勢中心經理李家妮表示,儘管Q1全國平均房貸相比去年同季略有減輕,但平均鑑估房價仍然高企。房價高與房貸金額下降的主要原因在於銀行可貸成數的縮減,這使得房貸金額降低,但相對的,自備款卻因而提高。在銀行保守放貸的情況下,為了避免房貸卡關,買方的自備款需要比以往多出一成,實際的購屋壓力並未明顯減輕。

李家妮指出,各家銀行為了調控放款,不僅審核趨嚴,還多數採取降成數、升利率的策略,以價格來控制申請件數。即便順利核貸,購屋族仍需面對低成數與高利率帶來的負擔,想要圓夢成家,卻不得不接受較差的貸款條件。面對高房價,為了減輕負擔,購屋族只能選擇縮小坪數、提高屋齡或降低總價,導致房子愈買愈小、愈買愈老的現象愈發明顯。

台灣房屋集團趨勢中心執行長張旭嵐指出,2024年房市一度景氣旺盛,第二季全國核貸量高達6.5萬件,創下近17年來的最高峰。然而,隨著央行於同年九月推出第七波信用管制限貸令,嚴格控管不動產放款比率,銀行開始排隊撥款,甚至暫停收件,導致自去年第三季起,全國核貸量逐季下滑。今年首季,受到打炒房效應及川普關稅政策影響,全球經濟震盪,進一步影響股市與房市信心,購屋者的態度轉向保守觀望,整體核貸表現雪上加霜。

進一步分析,今年第一季全國平均房貸金額為976萬元,這是自2024年第二季以來首次回落至千萬元以下,為近一年的新低。平均核貸成數僅為78.09%,創下近五年來的最低紀錄;而平均利率則上升至2.36%,為近17年來的最高點。這些變化使得整體核貸條件比第七波管制發布前更加嚴苛,平均購屋面積也縮小至42坪,成為歷史上最迷你的購屋面積。

台灣房屋集團趨勢中心經理李家妮表示,儘管Q1全國平均房貸相比去年同季略有減輕,但平均鑑估房價仍然高企。房價高與房貸金額下降的主要原因在於銀行可貸成數的縮減,這使得房貸金額降低,但相對的,自備款卻因而提高。在銀行保守放貸的情況下,為了避免房貸卡關,買方的自備款需要比以往多出一成,實際的購屋壓力並未明顯減輕。

李家妮指出,各家銀行為了調控放款,不僅審核趨嚴,還多數採取降成數、升利率的策略,以價格來控制申請件數。即便順利核貸,購屋族仍需面對低成數與高利率帶來的負擔,想要圓夢成家,卻不得不接受較差的貸款條件。面對高房價,為了減輕負擔,購屋族只能選擇縮小坪數、提高屋齡或降低總價,導致房子愈買愈小、愈買愈老的現象愈發明顯。