加重打房力道!央行祭4大措施 楊金龍要斷市場對房價上漲的預期

央行今(19日)舉行第三季理監事會議。(攝/澎世杰)

央行今(19日)舉行第三季理監事會議。(攝/澎世杰)

央行今(19日)舉行第三季理監事會議,利率維持不變,但更進一步強化管理銀行信用資源,抑制房市投機與囤房行為。令市場關注的第七波信用管制,果如市場預期,自然人第2戶購屋貸款最高成數由6成降為5成,並且從原有「特定區域」擴大至全國,同時新增房屋者的第1戶貸款不得有寬限期,餘屋貸款最高成數由4成降為3成,普遍被認為史上力道最大的打房組合拳。

央行此次公布,為引導信用資源優先提供無自用住宅者購屋貸款,修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,將自9月20日起實施。主要修正包括4大重點:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

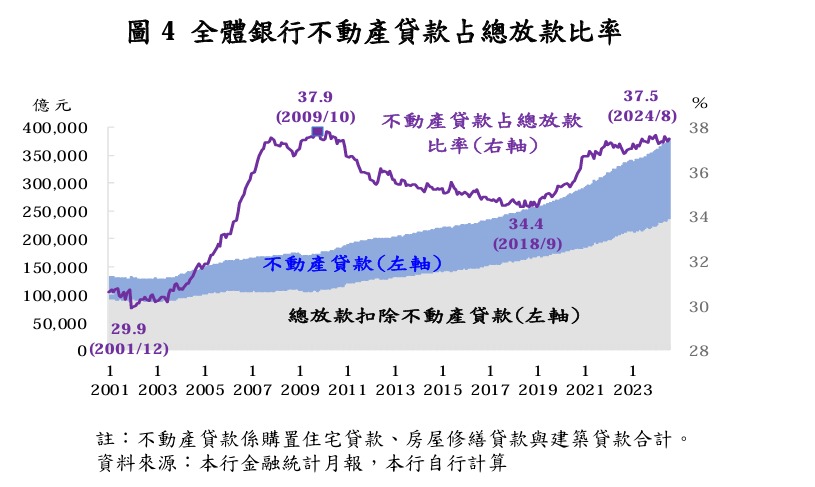

同時,央行也宣布調升存款準備率0.25個百分點(1碼),對再次調升存準1碼,等同抽走市場千億資金活水,楊金龍表示,截至8月底,全體銀行不動產貸款占總放款比率升為37.5%,接近2009年10月底的37.9%歷史高點,這數字比過去歷史高點更加嚴峻。他更強調,銀行法72-2條規定的三成上限,有21家銀行都高達26%以上,而且還是大型金融機構,代表信用資源大幅度傾向不動產。

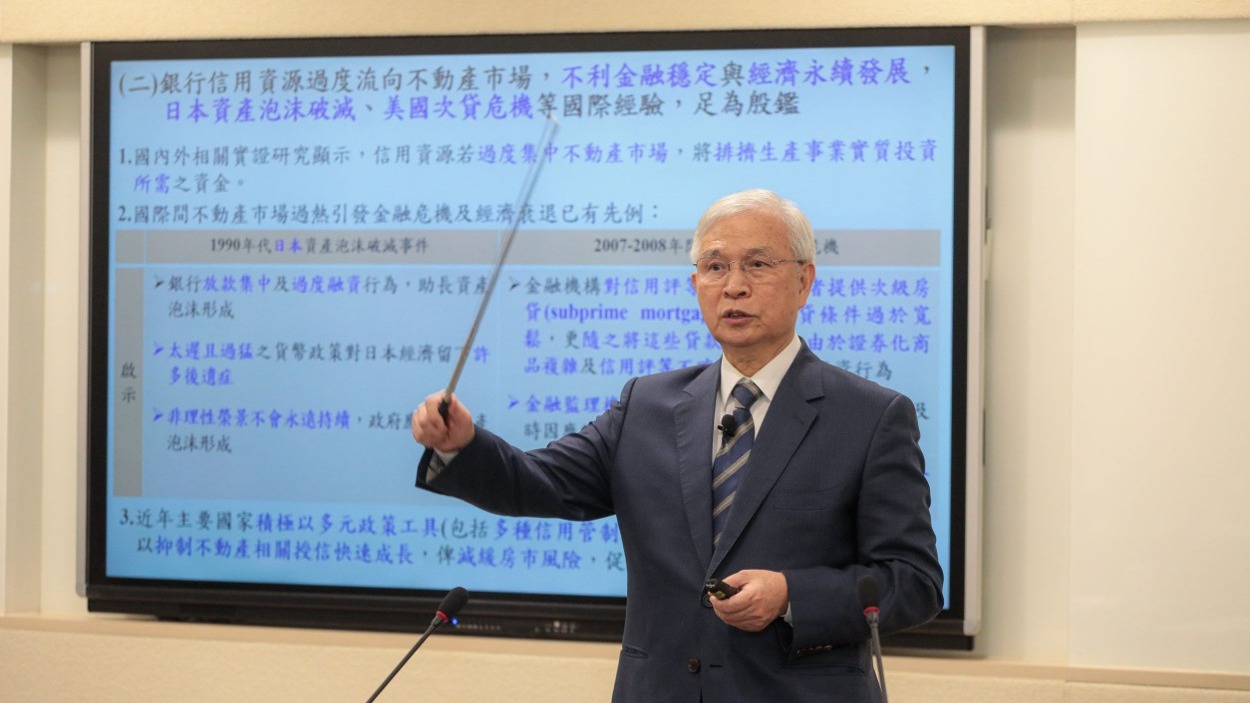

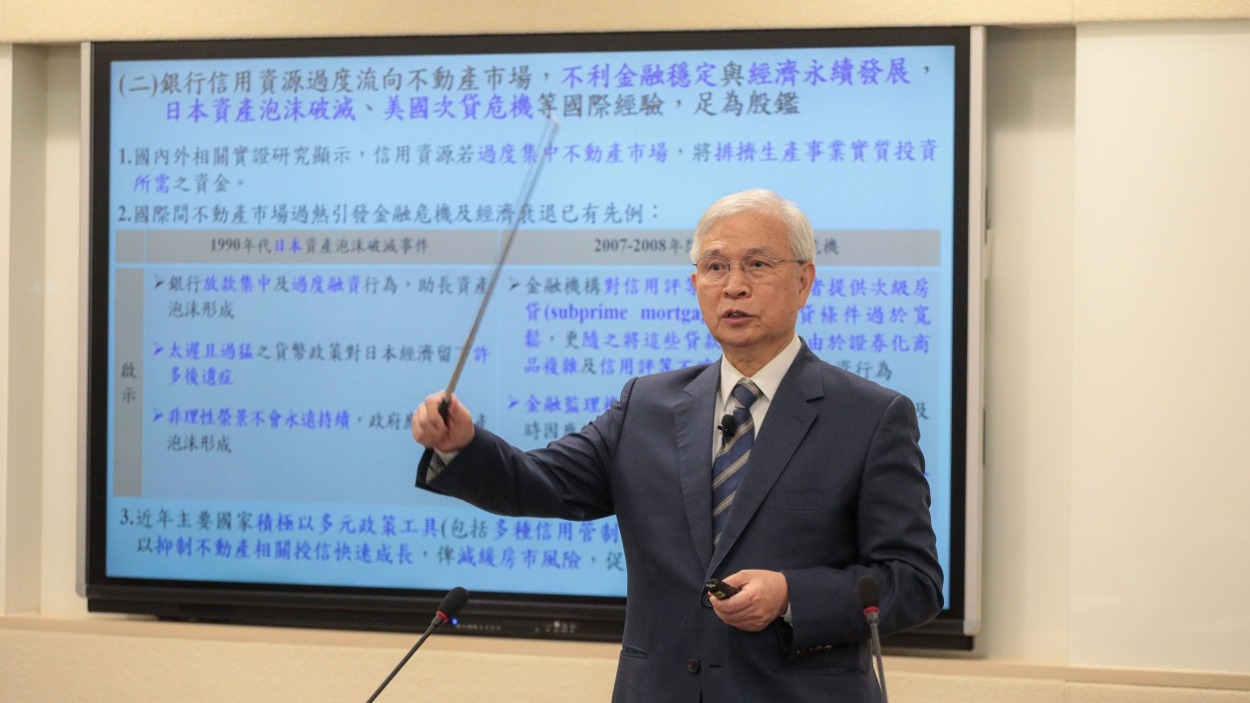

他更以1990年日本資產泡沬事件和 2008年美國次級房貸危機為例,其共同點皆是市場普遍認為房市會持續上漲,當時經濟成長表現良好,這會讓市場有種普遍放鬆的氛圍,這是足以為殷鑑,不能讓市場繼續對房價上漲有預期心理。這也是央行為何約訪34家銀行,以道德勸說方式,考量不動產貸款總量限制措施的原因。

楊金龍也表示,現在市場不是資金不足,而且希望透過稍微限縮,讓銀行放款較為謹慎。同時他也坦言,第七波信用管制決策壓力不輸前六波加總的力道,這也是很艱難做出的決定。而對銀行出現限貸令之亂,市場多有怨言,他表示,這其實至少有一半是打到投機客和炒房者,仍是不影響無自用住宅民眾購屋,以及都更、危老重建融資為前提。