王進祥

現任行政院政務顧問、台北市市政顧問、中華不動產仲裁協會理事長、中華民國消基會房屋委員會委員、文化大學土地資源學系兼任教授。

過去曾任中國土地改革協會理事長、租賃住宅房東服務總會理事長、地政士公會全國聯合會理事長、不動產估價師公會全國聯合會秘書長、台北大學不動產與城鄉環境學系系友會理事長。

熟稔房地產理論,實務經歷豐富,在地政士業界素有「王老師」之稱,也是台灣房地產的「活字典」,近年致力於站在消費者的角度協助都更整合。

同時具有不動產估價師資格、參與消基會房屋委員會近20年,並取得美國懷俄明州普斯頓大學MBA碩士,國立中興大學地政學系、企管學系雙學士。

王進祥︱回歸到都更會的利潤 該知道風險管理費如何編列

參與都更對列為都更成本之一的風險管理費用也需有一度程度了解。(資料照)

參與都更對列為都更成本之一的風險管理費用也需有一度程度了解。(資料照)

「風險管理」,係指都更管理過程中,如何將不可預測之變數或風險、成本及損失,得能有計畫與有能力減至最低。亦屬,都更過程中對「成本、財務計畫」評估與預期效益,可否將「成本及損失最小化」之一種決策或與保險機制;是以,都更財務計畫乃將「風險管理費」列為一定比率之成本負擔作為因應對策。

(一)風險管理之目的:

「風險管理費」編列在「共同負擔」基準內之目的,旨在針對「都更整合至都更計畫報核、核定至興建工程、完工交屋」各項成本與費用之不確定性因素,編列一個可控制之金額(即風險管理費),期使「預期風險」可控(可侷限)、可迴避、可預防或預期,甚或轉移,祈在一個經濟合理而且可以容忍範圍內,附低其意外並確保預期之結果與品質。

(二)風險管理費:

所謂的「風險管理費」,就是都更在實施過程中,因整合地主或公部門審議所造成之「時間成本」與「銷售風險」。此在一般「協議合建」時,建商的利潤都會隱藏在此費用中。但在「自力都更」時,此費用就會回歸為更新會的利潤,最後再由所有地主來分享。至於,到底「風險管理費」應該多少才叫合理?一般而言就是共同負擔費用乘上一個比值,此在不同縣市政府均會訂立不同之「共同負擔費用提列基準」作為準則,且會依不同土地面積、人數及合法建物之人數、戶數、面積,而有不同之規範,一般均落在共同負擔之10%~16%之間。

另言之,「風險管理費」即指開發整合時間之「邊際效用與機會成本」及「利息負擔」與「工程造價成本」之管控及市場預售屋之價格消漲與人事行政支出增漲與否之預算,但非屬絕對可預期之費用與必要性質之負擔。

(三)風險管理費之計算方式:

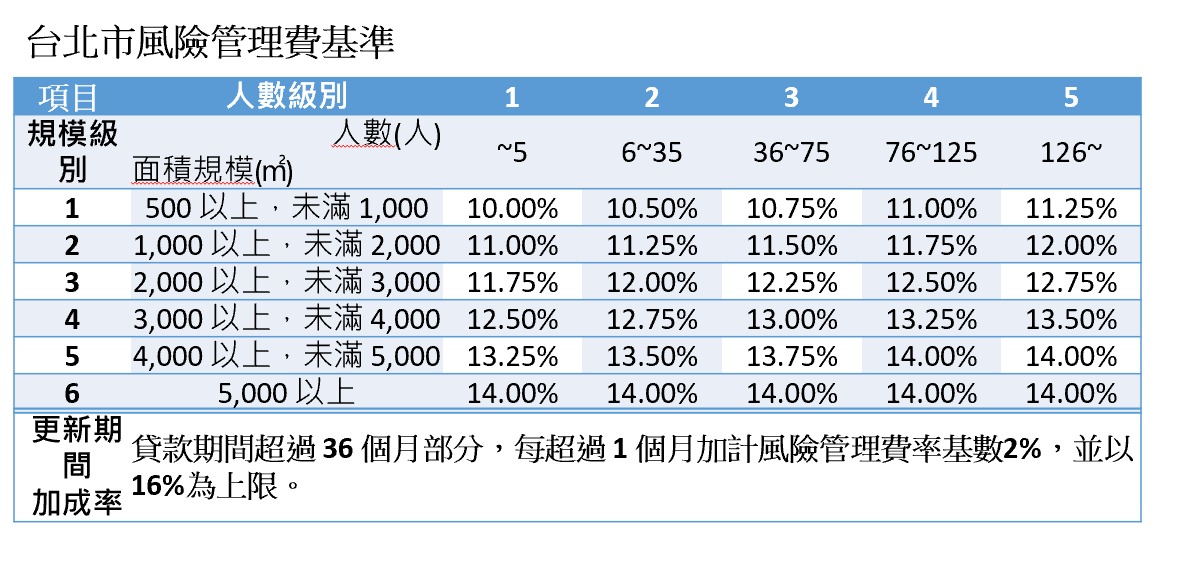

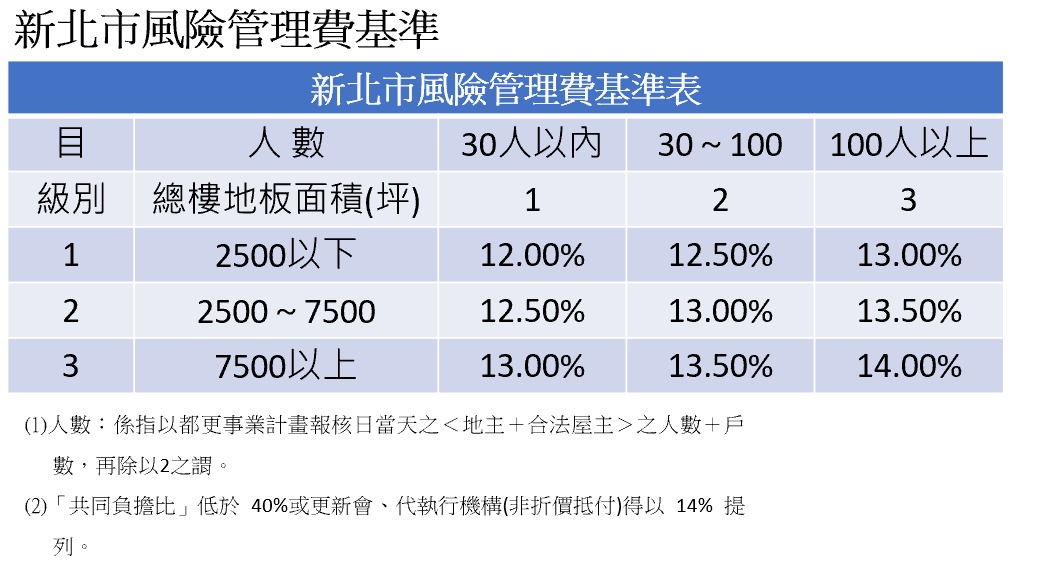

「風險管理費」之計算方式,台北市與新北市略有不同,但大致上為:﹝工程(重建)費用+權利變換費用+貸款利息+稅捐+管理費(行政作業費+信託費+人事行政費)+都市計畫變更負擔費用+容積移轉費用﹞×風險管理費率(新北市12~14%;臺北市10~14%、最高16%)。

前述計算方式均屬大同小異,但均不包括:銷售管理費用、台北市另不包括信託費用。台北市貸款期間超過36個月部分,每超過1個月加計2%,並以16%為上限。其中人數計算:以事業計畫申請報核日之(門牌戶數+土地所有權人數與合法建物所有權人人數之聯集<最多集合>)÷2計算之。

(四)風險管理費之內容:

依經驗法則而言,都更實施之最大風險,包括:更新期間整合與報核之時間成本與建造費用之增加(如:建材、物料與人工、人事成本)或品質之要求;與更新後新建物售價之下降或不如預期之變數。

是以,更新事業計畫內之財務計畫,均會在「共同負擔」中植入10~16%預算成本,俾利作為預期發生損失時之輔助財務支援。反面言之,都更期間之建造成本與費用控制得當或增加有限,甚或更新後建物價格有所反映物價或房價上揚者,即屬「都更出資者之利益或利潤」之所在。

(五)內含整合費用之盲點:

按現行「開發整合費用」,形同孤鳥,無從編入「共同負擔」之基準。實務上開發整合人員,除應具備專業知識、常識與技能外,難謂不是「都更」能否成功完成之「動力引擎或司機」。

惟,現實面卻無從「付款」與列入「會計科目」更屬遺憾。本書除鼓勵政府應重視修正「共同負擔基準」外,其屬「自力都更」者,在修正前其「費用負擔」宜內含在「風險管理費」中,不宜併入「人事行政管理」,以免影響自力都更事業之實施與執行之品質。

(一)風險管理之目的:

「風險管理費」編列在「共同負擔」基準內之目的,旨在針對「都更整合至都更計畫報核、核定至興建工程、完工交屋」各項成本與費用之不確定性因素,編列一個可控制之金額(即風險管理費),期使「預期風險」可控(可侷限)、可迴避、可預防或預期,甚或轉移,祈在一個經濟合理而且可以容忍範圍內,附低其意外並確保預期之結果與品質。

(二)風險管理費:

所謂的「風險管理費」,就是都更在實施過程中,因整合地主或公部門審議所造成之「時間成本」與「銷售風險」。此在一般「協議合建」時,建商的利潤都會隱藏在此費用中。但在「自力都更」時,此費用就會回歸為更新會的利潤,最後再由所有地主來分享。至於,到底「風險管理費」應該多少才叫合理?一般而言就是共同負擔費用乘上一個比值,此在不同縣市政府均會訂立不同之「共同負擔費用提列基準」作為準則,且會依不同土地面積、人數及合法建物之人數、戶數、面積,而有不同之規範,一般均落在共同負擔之10%~16%之間。

另言之,「風險管理費」即指開發整合時間之「邊際效用與機會成本」及「利息負擔」與「工程造價成本」之管控及市場預售屋之價格消漲與人事行政支出增漲與否之預算,但非屬絕對可預期之費用與必要性質之負擔。

(三)風險管理費之計算方式:

「風險管理費」之計算方式,台北市與新北市略有不同,但大致上為:﹝工程(重建)費用+權利變換費用+貸款利息+稅捐+管理費(行政作業費+信託費+人事行政費)+都市計畫變更負擔費用+容積移轉費用﹞×風險管理費率(新北市12~14%;臺北市10~14%、最高16%)。

前述計算方式均屬大同小異,但均不包括:銷售管理費用、台北市另不包括信託費用。台北市貸款期間超過36個月部分,每超過1個月加計2%,並以16%為上限。其中人數計算:以事業計畫申請報核日之(門牌戶數+土地所有權人數與合法建物所有權人人數之聯集<最多集合>)÷2計算之。

依經驗法則而言,都更實施之最大風險,包括:更新期間整合與報核之時間成本與建造費用之增加(如:建材、物料與人工、人事成本)或品質之要求;與更新後新建物售價之下降或不如預期之變數。

是以,更新事業計畫內之財務計畫,均會在「共同負擔」中植入10~16%預算成本,俾利作為預期發生損失時之輔助財務支援。反面言之,都更期間之建造成本與費用控制得當或增加有限,甚或更新後建物價格有所反映物價或房價上揚者,即屬「都更出資者之利益或利潤」之所在。

(五)內含整合費用之盲點:

按現行「開發整合費用」,形同孤鳥,無從編入「共同負擔」之基準。實務上開發整合人員,除應具備專業知識、常識與技能外,難謂不是「都更」能否成功完成之「動力引擎或司機」。

惟,現實面卻無從「付款」與列入「會計科目」更屬遺憾。本書除鼓勵政府應重視修正「共同負擔基準」外,其屬「自力都更」者,在修正前其「費用負擔」宜內含在「風險管理費」中,不宜併入「人事行政管理」,以免影響自力都更事業之實施與執行之品質。