王進祥

現任行政院政務顧問、台北市市政顧問、中華不動產仲裁協會理事長、中華民國消基會房屋委員會委員、文化大學土地資源學系兼任教授。

過去曾任中國土地改革協會理事長、租賃住宅房東服務總會理事長、地政士公會全國聯合會理事長、不動產估價師公會全國聯合會秘書長、台北大學不動產與城鄉環境學系系友會理事長。

熟稔房地產理論,實務經歷豐富,在地政士業界素有「王老師」之稱,也是台灣房地產的「活字典」,近年致力於站在消費者的角度協助都更整合。

同時具有不動產估價師資格、參與消基會房屋委員會近20年,並取得美國懷俄明州普斯頓大學MBA碩士,國立中興大學地政學系、企管學系雙學士。

王進祥︱銀行重建融資能否全額貸?自主整合比例高低是關鍵因素

自主更新出資和不出資比例,影響銀行是否願意支持和核貸。(資料照)

自主更新出資和不出資比例,影響銀行是否願意支持和核貸。(資料照)

都更重建最關心的成本內涵,並非僅一般所稱「建造費用與稅捐負擔」等成本,難謂不能再包括:開發整合與規劃設計及「更新事業計畫與權利變換計畫」報核至核定,與建築施工至完工交屋之「時間」成本;甚至涵括協力廠商之勞動力與管理團隊「服務技術、經驗或專業知識」成本,以及更新期間「財務、社會經濟與銀行之「融資貸款額度」是否足夠負擔」等風險在內。

(一)銀行貸款:

都更可否成功之因素中,除「不同意戶與不出資戶」「減少」(追求全部出資)外,最重要的就是資金來源,也就是說「誰出資」?「如何出資」?銀行「可否貸款」?絕對是都更可否順暢實施的重要關鍵。

地主可能會憂慮在「自力都更」時,銀行會否「全額貸款」?類此地主之隱憂,難謂不是常態,此時和諧且多數同意之更新會組織,當然更能獲得銀行之支持與核貸。

亦即,銀行融資貸款額度,必然會取決於地主相互間之和諧及開發整合內部之有無矛盾,而有所區別或差異。

(二)銀行多採納之貸款成數原則:

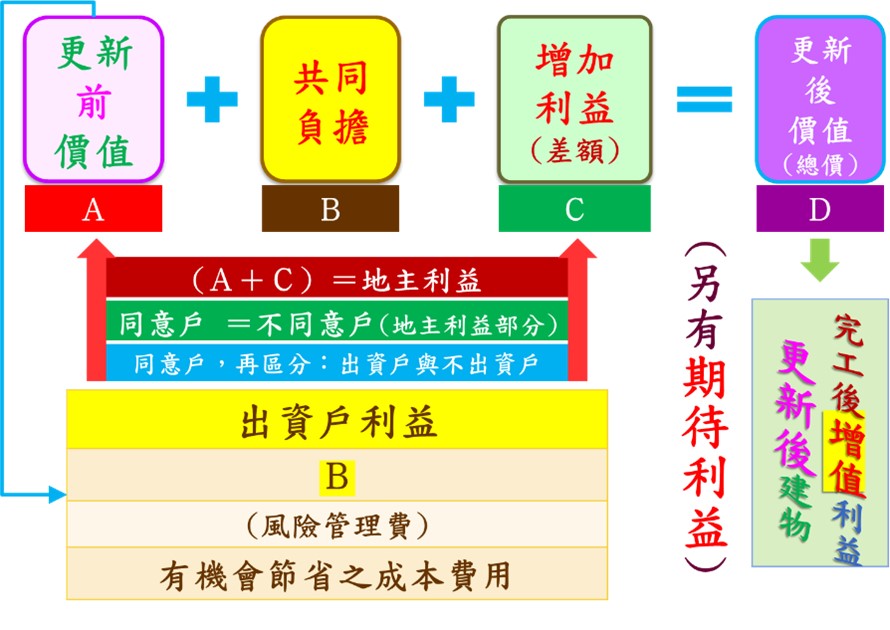

茲提出如下估算值,作為理解銀行貸款判斷的參考:(如下圖)

1.都更的成本(B),也就是所謂的「共同負擔」部分,其中『營建費用』又占「共同負擔」部分約為70%~80%(一般經驗法則),占比高低則須取決於建材的等級。

2.實施自主都更,若能全額貸款者,表示銀行貸放款之額度,必然為「更新前原建物未償貸款」+「共同負擔」之額度。

3.部分銀行貸款之估算法則,多為:「更新前舊房地之貸款餘額」+「共同負擔」之成本後,乘上1.6倍或1.7倍,應至少低於更新後新建物之房地總價值。

公式為:〔(A之貸款額度+B)X1.6或1.7〕<D 。

另外,和諧之更新會更可能爭取到:貸款額度之提高,包括:拆遷補償費+租金補貼+貸款期間之利息(即都更重建過程中之利息,得轉成增額貸款額度)。

(一)銀行貸款:

都更可否成功之因素中,除「不同意戶與不出資戶」「減少」(追求全部出資)外,最重要的就是資金來源,也就是說「誰出資」?「如何出資」?銀行「可否貸款」?絕對是都更可否順暢實施的重要關鍵。

地主可能會憂慮在「自力都更」時,銀行會否「全額貸款」?類此地主之隱憂,難謂不是常態,此時和諧且多數同意之更新會組織,當然更能獲得銀行之支持與核貸。

亦即,銀行融資貸款額度,必然會取決於地主相互間之和諧及開發整合內部之有無矛盾,而有所區別或差異。

(二)銀行多採納之貸款成數原則:

茲提出如下估算值,作為理解銀行貸款判斷的參考:(如下圖)

1.都更的成本(B),也就是所謂的「共同負擔」部分,其中『營建費用』又占「共同負擔」部分約為70%~80%(一般經驗法則),占比高低則須取決於建材的等級。

2.實施自主都更,若能全額貸款者,表示銀行貸放款之額度,必然為「更新前原建物未償貸款」+「共同負擔」之額度。

3.部分銀行貸款之估算法則,多為:「更新前舊房地之貸款餘額」+「共同負擔」之成本後,乘上1.6倍或1.7倍,應至少低於更新後新建物之房地總價值。

公式為:〔(A之貸款額度+B)X1.6或1.7〕<D 。

另外,和諧之更新會更可能爭取到:貸款額度之提高,包括:拆遷補償費+租金補貼+貸款期間之利息(即都更重建過程中之利息,得轉成增額貸款額度)。