王進祥

現任行政院政務顧問、台北市市政顧問、中華不動產仲裁協會理事長、中華民國消基會房屋委員會委員、文化大學土地資源學系兼任教授。

過去曾任中國土地改革協會理事長、租賃住宅房東服務總會理事長、地政士公會全國聯合會理事長、不動產估價師公會全國聯合會秘書長、台北大學不動產與城鄉環境學系系友會理事長。

熟稔房地產理論,實務經歷豐富,在地政士業界素有「王老師」之稱,也是台灣房地產的「活字典」,近年致力於站在消費者的角度協助都更整合。

同時具有不動產估價師資格、參與消基會房屋委員會近20年,並取得美國懷俄明州普斯頓大學MBA碩士,國立中興大學地政學系、企管學系雙學士。

王進祥︱釐清自主都更與協議合建 2大最具爭議的差異點

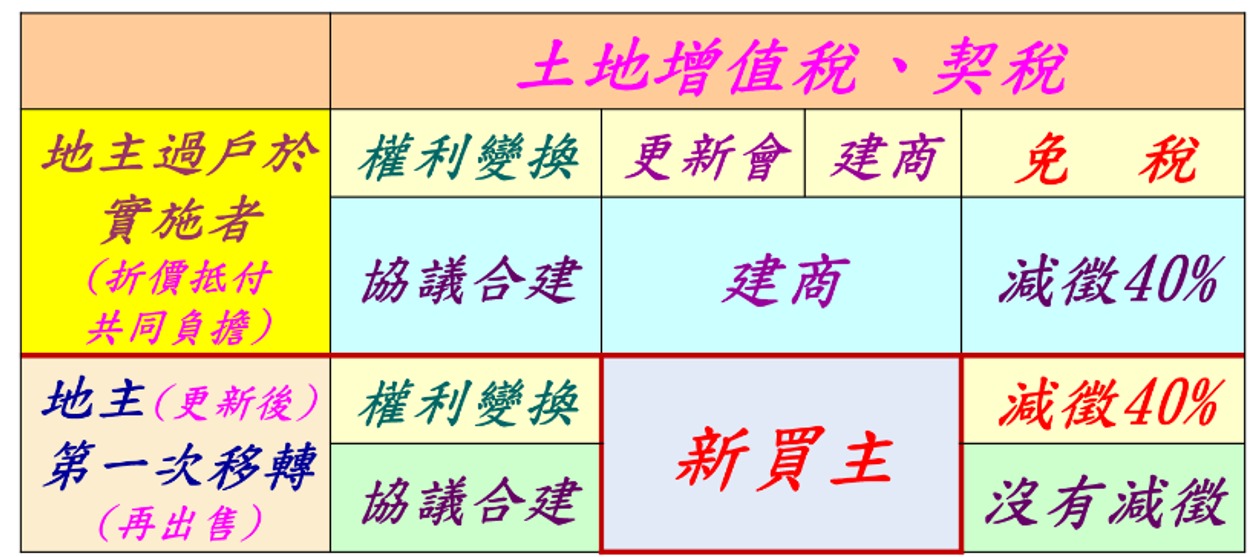

自主都更採權利變換方式,在法定分配機制,與協議合建不同。(圖/王進祥提供)

自主都更採權利變換方式,在法定分配機制,與協議合建不同。(圖/王進祥提供)

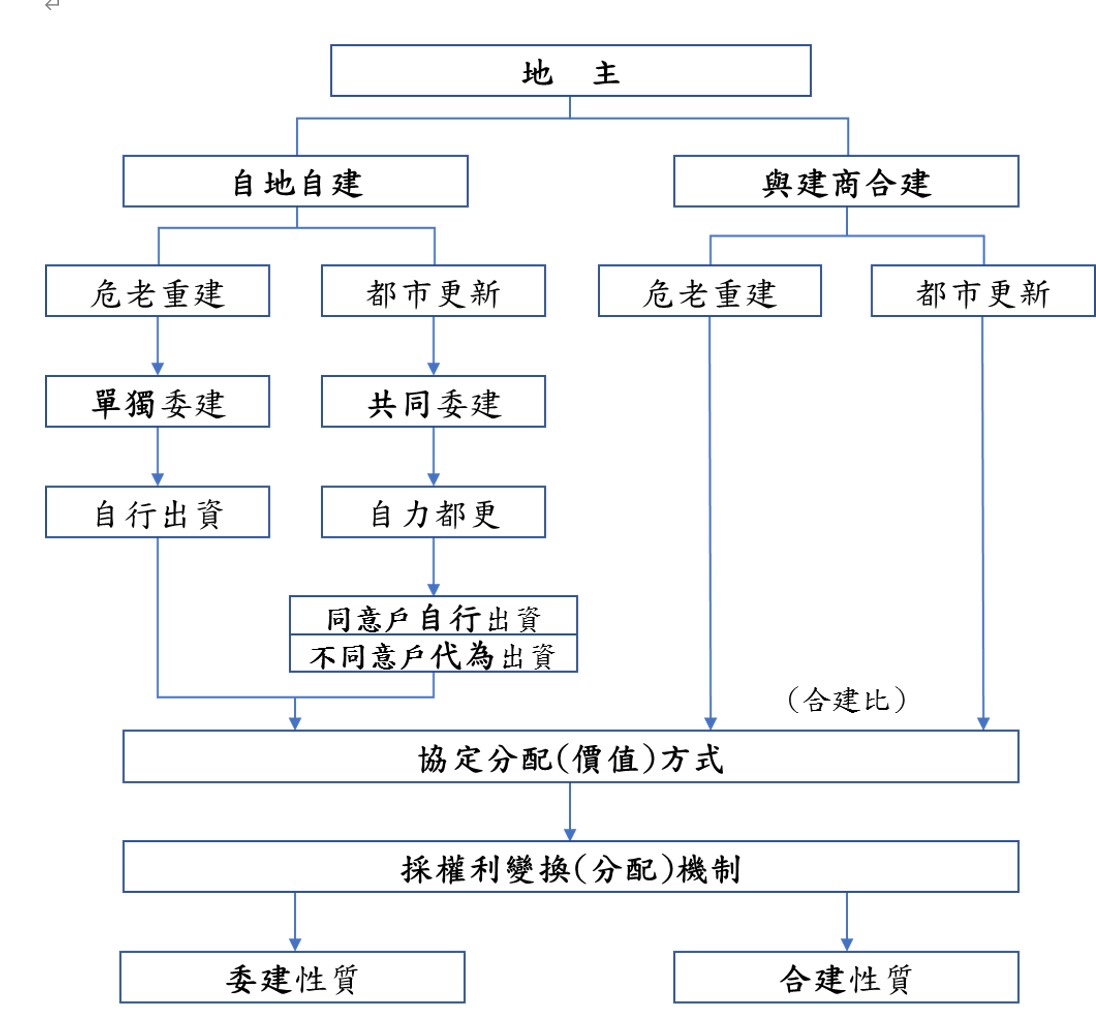

自力都更、「自主都更」之同義名稱,係屬地主7人以上“自己籌組”「更新會」所主導之都更模式,亦屬自力、自主、自動自發、自給自足、自營、自管之委託建築(委建)或自地自建性質,其產權分配依法需採法定之「權利變換」機制。

易言之,「自力都更」與「權利變換」在更新前後財產分配時,屬於一體性之性質。協議合建(分屋),另指地主分別與建商(實施者)書立“協議書或契約書”所為個別條件(合建比)之私約「都更實施」型態。

實務上,自力都更與「委建」,在現行法制面,因法無明文規範,但仍具一定性質之相同。惟,為何區別而另為分析,其意旨乃在「自力都更」必然成立「更新會」,且不一定會「全部同意」委建。是有「合建與委建」及「自力都更與合建」之相互討論。茲分析「自力都更」與「協議合建(分屋)」之差異如下:

(一)更新後權利分配方式:

「自力都更」之地主相互間,其更新後之權利分配方式,必然多以法定分配方式“權利變換”為之。惟,「協議合建」時,則以「私約協定」,亦得約定以「權利變換」作為財產分配之方式。只是實務上,應區別「協議合建(分屋)」與「權利變換保障合作協議」仍有所不同。另外,值得提防的是,建商若以「協議合建」為訂約基礎,卻改以「權利變換計畫」作為權利分配之規劃,即可能被認定為一般所稱之「真合建、假權變」。

(二)真合建、假權變所生之矛盾:

合建契約之「合建比」,不一定會等於「權利變換比」,即使雙方(地主與建商)協議以「從高、擇優」方式為合建條件,亦屬私契約之民事(私)行為規範,尚與「權利變換」之行政法制無關。

只是當建商另立「權利變換計畫」供主管機關審查時,其依法行政或法定分配機制,在「差額價金之退補」部分,即有「差額退補」與否之問題發生。亦即,「如何退補、有無退補」,因非屬都更審議之範疇,此時,難免會造成「權利變換(價值數據)」之有無正當性與估價之估值之是否合理性等矛盾之發生。

易言之,每一地主之「應分配權利價值」,在選配房屋之實務上可能會「大於或小於」「合建比」,其與自力都更之「應分配權利價值」與「實際選配之權利價值」不同之觀念相似。因為地主在實際選配更新後房屋時,其所選配之房屋價值(加上車位價值),不太可能等同前述「應分配之價值」與「可分配權利價值」。是以,其因此所產生之差額,會增生不同稅費負擔。此在交屋後,極可能增生契約之納稅負擔爭議。

(三)兩者之差異:

「自力都更與協議合建」之差異,除了「自地自建、委建」與「合建」不同外,其最重要的盲點乃在「自地自建、委建」之權利變換與協議合建之「土地增值稅減徵或免徵」之負擔大有不同。

另外,前述「協議合建」,參照都更條例第67條第1項第8款規定,尚需經主管機關視地區發展趨勢及財政狀況同意者,「始得減徵」40%之土地增值稅與契稅;易言之,協議合建之40%減免,仍有可能發生負擔繳稅(不能減免)之風險。

易言之,「自力都更」與「權利變換」在更新前後財產分配時,屬於一體性之性質。協議合建(分屋),另指地主分別與建商(實施者)書立“協議書或契約書”所為個別條件(合建比)之私約「都更實施」型態。

實務上,自力都更與「委建」,在現行法制面,因法無明文規範,但仍具一定性質之相同。惟,為何區別而另為分析,其意旨乃在「自力都更」必然成立「更新會」,且不一定會「全部同意」委建。是有「合建與委建」及「自力都更與合建」之相互討論。茲分析「自力都更」與「協議合建(分屋)」之差異如下:

(一)更新後權利分配方式:

「自力都更」之地主相互間,其更新後之權利分配方式,必然多以法定分配方式“權利變換”為之。惟,「協議合建」時,則以「私約協定」,亦得約定以「權利變換」作為財產分配之方式。只是實務上,應區別「協議合建(分屋)」與「權利變換保障合作協議」仍有所不同。另外,值得提防的是,建商若以「協議合建」為訂約基礎,卻改以「權利變換計畫」作為權利分配之規劃,即可能被認定為一般所稱之「真合建、假權變」。

(二)真合建、假權變所生之矛盾:

合建契約之「合建比」,不一定會等於「權利變換比」,即使雙方(地主與建商)協議以「從高、擇優」方式為合建條件,亦屬私契約之民事(私)行為規範,尚與「權利變換」之行政法制無關。

只是當建商另立「權利變換計畫」供主管機關審查時,其依法行政或法定分配機制,在「差額價金之退補」部分,即有「差額退補」與否之問題發生。亦即,「如何退補、有無退補」,因非屬都更審議之範疇,此時,難免會造成「權利變換(價值數據)」之有無正當性與估價之估值之是否合理性等矛盾之發生。

易言之,每一地主之「應分配權利價值」,在選配房屋之實務上可能會「大於或小於」「合建比」,其與自力都更之「應分配權利價值」與「實際選配之權利價值」不同之觀念相似。因為地主在實際選配更新後房屋時,其所選配之房屋價值(加上車位價值),不太可能等同前述「應分配之價值」與「可分配權利價值」。是以,其因此所產生之差額,會增生不同稅費負擔。此在交屋後,極可能增生契約之納稅負擔爭議。

「自力都更與協議合建」之差異,除了「自地自建、委建」與「合建」不同外,其最重要的盲點乃在「自地自建、委建」之權利變換與協議合建之「土地增值稅減徵或免徵」之負擔大有不同。

另外,前述「協議合建」,參照都更條例第67條第1項第8款規定,尚需經主管機關視地區發展趨勢及財政狀況同意者,「始得減徵」40%之土地增值稅與契稅;易言之,協議合建之40%減免,仍有可能發生負擔繳稅(不能減免)之風險。