賣房轉現金太慢?北部年長者靠這招領生活費 銀行這類貸款逆成長

2025年以房養老案件有增加的趨勢。(圖/台灣房屋提供)

2025年以房養老案件有增加的趨勢。(圖/台灣房屋提供)

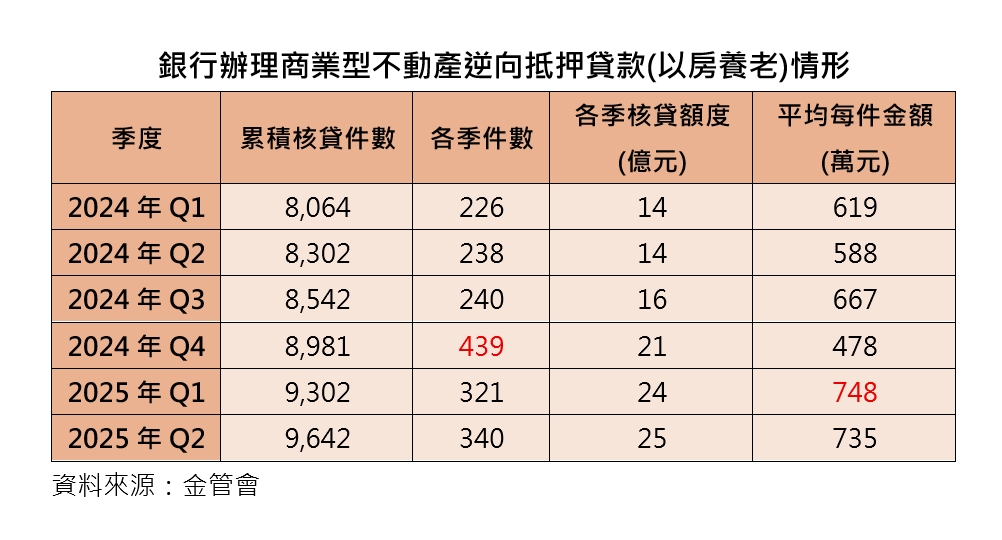

受信用管制影響,銀行不動產融資為了降水位,緊縮房貸業務,但現今倒是有一項業務逆勢成長。根據台灣房屋集團整理金管會最新數據,近一年半的核貸件數變化,發現去年Q3單季件數240件,至Q4就增至439件,核貸件數明顯增加!今年Q2件數更較去年同期年增42%。而平均每件的貸款金額,去年最低478萬,最高平均667萬,今年則都突破700萬。

台灣房屋集團趨勢中心執行長張旭嵐指出,銀行承作以房養老的業務,實質上是將不動產向銀行逆向抵押貸款,這類貸款不屬於傳統的購屋貸款,因此不受銀行法的貸款天條水位限制,額度也與限貸令脫鉤。這使得銀行在面對打炒房的信用管制時,能夠推廣其他不受限的業務,加速以房養老的核款進度。

值得注意的是,以房養老的核貸金額並非一次性提領,而是按月撥款,作為借款人日常生活的資金來源。這對於擁有房產但現金收入有限的退休族來說,也算是一種靈活的資產運用規劃。

張旭嵐強調,現代長者的觀念愈來愈開明,尤其在少子化的影響下,銀髮族的晚年生活不再完全依賴子女撫養,更多人選擇自給自足。儘管如此,他們也不會輕易變賣不動產或生前移轉,因此在缺乏固定收入的情況下,以房養老提供了一個靈活的資產規劃方案。從核貸件數和金額的明顯提升,可以看出屋主對於以房養老方案的接受度在不斷上升,並且更願意貸好貸滿,讓有房族能在人生的下半階段享受上半階段的辛苦累積。

根據金管會的資料,目前累計的9642件以房養老的貸款中,有4772件來自北北基地區,顯示出大台北地區的屋主對此方案的需求特別強烈。在貸款人中,女性的比例高達57.5%,男性則為42.5%。台灣房屋集團資深經理陳定中指出,女性的平均壽命較男性長,加上年長者的經濟能力相對較弱,因此在退休生活中更依賴貸款來爭取生活費來源。

北部地區的居民因為財務觀念較新穎,加上資產價值較高,因此對於將房產變現的意願和價值認知更為突出,這也使得以房養老的熱度在北部地區顯著高於中南部。

台灣房屋集團趨勢中心執行長張旭嵐指出,銀行承作以房養老的業務,實質上是將不動產向銀行逆向抵押貸款,這類貸款不屬於傳統的購屋貸款,因此不受銀行法的貸款天條水位限制,額度也與限貸令脫鉤。這使得銀行在面對打炒房的信用管制時,能夠推廣其他不受限的業務,加速以房養老的核款進度。

值得注意的是,以房養老的核貸金額並非一次性提領,而是按月撥款,作為借款人日常生活的資金來源。這對於擁有房產但現金收入有限的退休族來說,也算是一種靈活的資產運用規劃。

張旭嵐強調,現代長者的觀念愈來愈開明,尤其在少子化的影響下,銀髮族的晚年生活不再完全依賴子女撫養,更多人選擇自給自足。儘管如此,他們也不會輕易變賣不動產或生前移轉,因此在缺乏固定收入的情況下,以房養老提供了一個靈活的資產規劃方案。從核貸件數和金額的明顯提升,可以看出屋主對於以房養老方案的接受度在不斷上升,並且更願意貸好貸滿,讓有房族能在人生的下半階段享受上半階段的辛苦累積。

北部地區的居民因為財務觀念較新穎,加上資產價值較高,因此對於將房產變現的意願和價值認知更為突出,這也使得以房養老的熱度在北部地區顯著高於中南部。